Anh Nguyễn Tuấn Anh (quê Thanh Hóa) đang làm việc tại Hà Nội, có vợ và 1 con nhỏ. Anh tâm sự, vợ chồng anh đã có căn nhà nhỏ để sinh sống, công việc cũng khá ổn định với thu nhập hai vợ chồng ở mức 20 triệu mỗi tháng. Số tiền này đủ đảm bảo cuộc sống cho cả nhà và còn tích cóp được một chút. Anh chị cũng tiết kiệm được khoản tiền 200 triệu đồng.

Vấn đề là anh rất muốn có một chiếc ô tô để phục vụ nhu cầu đi lại của gia đình, hàng ngày đưa đón con đi học, đi làm và về quê. Hiện mỗi khi về quê, cả nhà vẫn phải đi xe khách khá bất tiện, nhất là với trẻ nhỏ.

Với 200 triệu, anh Tuấn Anh muốn mua một chiếc xe mới cỡ nhỏ, giá từ 350-400 triệu đồng. Tuy nhiên, anh vẫn lăn tăn bởi chắc chắn sẽ phải vay tiền ngân hàng, phải trả nợ hàng tháng và cõng thêm cả chi phí nuôi xe nữa. Liệu cuộc sống hàng ngày của 3 thành viên trong gia đình có bị ảnh hưởng?

“Tôi có nên mua một chiếc ô tô vào lúc này? Nếu mua thì nên chọn xe gì, tầm giá bao nhiêu tiền” là băn khoăn của anh Tuấn Anh (ảnh minh họa)

Sau khi tính toán, nhân viên chuyên tư vấn cho vay mua ô tô của một ngân hàng TMCP cho biết, để mua một chiếc xe ô tô cỡ nhỏ như Kia Morning, Hyundai i10 hay Toyota Wigo mới có giá từ 350-400 triệu đồng, anh Tuấn Anh sẽ phải vay thêm khoảng 200 triệu nữa, kể cả tiền để nộp lệ phí trước bạ, phí cấp biển số, mua bảo hiểm...

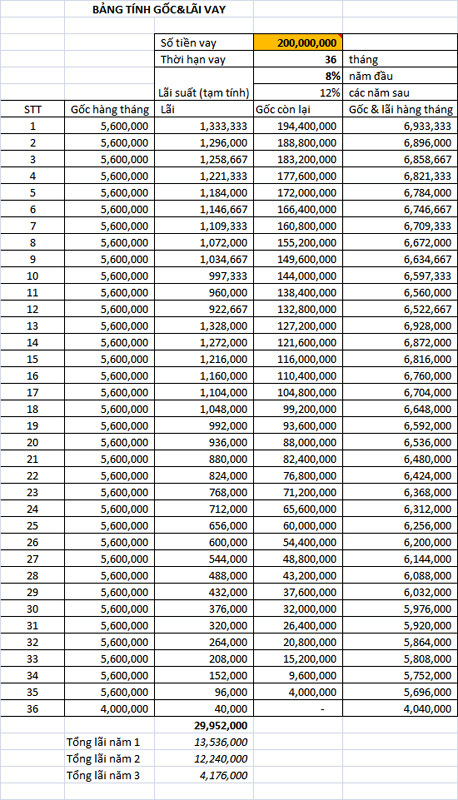

Với cho vay mua ô tô hiện nay, lãi suất phổ biến của các ngân hàng 12 tháng đầu cố định 8%/năm, sau đó là thả nổi khoảng 12%/năm. Nếu vay trong vòng 3 năm, thì 35 tháng đầu, mỗi tháng anh sẽ phải trả nợ gốc 5,6 triệu đồng, riêng tháng thứ 36 chỉ trả 4 triệu đồng. Số tiền lãi tháng đầu tiên phải trả 1,33 triệu đồng và giảm dần cho tới tháng 12 còn 922,6 nghìn đồng.

Như vậy, trong năm đầu, mỗi tháng anh sẽ phải trả cả gốc lẫn lãi từ 6,9 triệu, sau đó giảm dần xuống còn 6,5 triệu đồng.

Sang năm thứ hai, do lãi suất tăng lên 12% nên tháng đầu anh sẽ phải trả lãi 1,32 triệu đồng, tính cả gốc lẫn lãi vẫn là 6,9 triệu đồng. Số tiền lãi sẽ giảm dần cho đến tháng 12 còn 712 nghìn đồng. Tính cả năm thứ hai anh sẽ phải trả cả gốc lẫn lãi từ mức 6,9 triệu đồng, giảm dần còn 6,3 triệu đồng khi hết năm.

Đến năm thứ 3 thì nhẹ nhàng hơn, tháng đầu anh trả cả gốc lẫn lãi 6,25 triệu đồng và tháng cuối cùng trả 4,04 triệu đồng. Tuy nhiên, tính bình quân mỗi tháng anh phải trả cả gốc và lãi vay cho ngân hàng hơn 6 triệu đồng trong vòng 3 năm.

Chi tiết khoản vay ngân hàng 200 triệu, phần lãi và gốc anh Tuấn Anh phải trả hàng tháng trong vòng 3 năm

Ngoài ra, khi sở hữu một chiếc xe hơi cũng đồng nghĩa với việc anh sẽ phải đóng các khoản chi phí kèm theo như: phí đường bộ, phí bảo hiểm, phí đăng kiểm. Cùng với đó là tiền xăng xe, tiền gửi xe, phí cầu phà, qua trạm BOT,...

Với chiếc xe nhỏ, động cơ 1.0L nếu đi làm hàng ngày và cuối tuần về quê, với giá xăng hiện nay, mỗi tháng vợ chồng anh cũng tốn khoảng 2 triệu đồng, tiền gửi xe tại nơi ở khoảng 1 triệu đồng, tiền gửi xe nơi làm việc cũng khoảng đó. Chưa kể, anh phải trả các khoản chi phí khác như thay dầu, bảo dưỡng định kỳ,... bình quân cũng vào khoảng 4,5 triệu đồng/tháng.

Như vậy, mỗi tháng chiếc xe đã ngốn hết của gia đình anh khoảng 11 triệu đồng, chiếm hơn một nửa thu nhập. Với số tiền hơn 9 triệu đồng còn lại, anh chị sẽ phải lo chi tiêu cho 3 người sống tại Hà Nội, liệu có đủ?

Anh Tuấn Anh cho hay, khi chưa có ô tô, tổng chi tiêu hàng tháng cả gia đình hết khoảng 15 triệu đồng. Như vậy, chắc chắn cuộc sổng sẽ bị ảnh hưởng. Đó là chưa kể những rủi ro khác như ốm đau, hay việc làm mất ổn định, lãi suất tăng,... sẽ ảnh hưởng đến thu nhập và khả năng trả nợ.

Theo một số khách hàng đã từng vay tiền mua ô tô, với gia đình 3 người như anh Tuấn Anh, phải có thu nhập tối thiểu từ 25 triệu đồng/tháng trở lên thì việc vay tiền ngân hàng mua xe sẽ ít rủi ro hơn.

Tuy nhiên, các DN kinh doanh ô tô lại cho rằng, với số tiền đó, anh Tuấn Anh vẫn có thể sở hữu một chiếc ô tô, với chi phí trả hàng tháng thấp hơn. Trước hết, anh không nên chọn mua xe mới, bởi phí đăng ký tại Hà Nội khá đắt đỏ. Chiếc xe mới giá 350 triệu đồng sẽ tốn 62 triệu đồng tiền lệ phí trước bạ và phí cấp biển số. Đấy còn chưa kể phí bảo hiểm, hay lắp thêm một số trang bị trên xe chưa có, để tiện nghi hơn.

Anh Tuấn Anh nên tìm mua một chiếc xe cỡ nhỏ loại cũ, có giá từ 250-300 triệu đồng. Hiện có nhiều xe cỡ nhỏ nằm trong mức giá này chất lượng vẫn khá tốt. Như vậy, khoản vay sẽ giảm khá nhiều và phí đổi biển số cũng chỉ khoảng 7 triệu đồng tất cả. Với số tiền vay từ 50-100 triệu đồng trong vòng 3 năm, thì số tiền trả cả gốc và lãi từ chỉ vào khoảng 1,7-3,3 triệu đồng/tháng. Như vậy, tổng chi phí cho chiếc xe dưới 8 triệu đồng, ít ảnh hưởng đến cuộc sống của gia đình anh hơn.

Theo Vietnamnet

Nhà phân phối Mazda vừa tung ra loạt ưu đãi cho các dòng xe thuộc thương hiệu này với mức giảm cao nhất lên đến 110 triệu đồng.

Theo báo cáo của Việc Làm Tốt, mức lương bình quân toàn thị trường có xu hướng tăng trưởng xuyên suốt giai đoạn đầu năm nay.

Mới đây, thông tin về mẫu xe máy số Yamaha Jupiter Finn FI vừa xuất hiện trên dữ liệu của Cục Đăng kiểm Việt Nam.

.jpg)

Đi liền với sự bùng nổ về số lượng người chơi là sự bùng nổ về nhu cầu sử dụng dịch vụ trên sân golf, cụ thể là Caddie.

Chiếc Porsche 918 Spyder này sẽ phá vỡ thế độc tôn của chiếc màu trắng mà nữ doanh nhân 9x ngành cafe đang sở hữu.

Đăng ký Channel CafeAuto để theo dõi các video Thu nhập mới nhất!

Đăng ký Channel CafeAuto để theo dõi các video Thu nhập mới nhất!