Nhiều người mua bảo hiểm xe máy để “đối phó” với lực lượng CSGT

"Tôi nghe các đồng nghiệp nói, CSGT đang tổng kiểm tra phương tiện và giấy tờ của tài xế nên vội đi mua để đối phó", Anh Thành, tài xế xe ôm công nghệ nói.

“Bảo hiểm xe máy để phòng trường hợp không may xảy ra tại nạn, việc thiếu loại giấy tờ này không ảnh hưởng đến quá trình tham gia giao thông, cảnh sát không nên xử phạt người dân nếu họ chưa kịp mua bảo hiểm”, anh Thành nói thêm.

Anh Sang ở quận 8 vừa mua bảo hiểm xe máy cho ba chiếc xe, trong đó đã có hai chiếc xe cũ mua lại từ người khác. Anh nói: "Mua xe mới thì không nói đi nhưng mua xe cũ nhưng phải mua thêm bảo hiểm xe. Thi thoảng dùng để đi chợ gần nhà nhưng cũng phải mua bảo hiểm vì sợ bị cảnh sát kiểm tra".

Về việc lâu nay nhiều người dân không quan tâm đến bảo hiểm xe máy, đến đợt tổng kiểm tra này mới đổ xô đi mua, luật sư Vũ Tiến Vinh (đoàn luật sư TP Hà Nội) nhìn nhận "Trong thực tế, khi xảy ra tai nạn xe máy người dân thường tự hòa giải, thương lượng với nhau. Nhiều người chưa quan tâm đến mua loại bảo hiểm này do thủ tục yêu cầu chi trả phức tạp, trong khi các bên đều muốn giải quyết nhanh chóng”.

Đừng bắt buộc người dân mua bảo hiểm xe máy, hãy để họ tự chọn

Theo quy định Luật kinh doanh bảo hiểm và Luật giao thông đường bộ thì chủ xe máy phải mua bảo hiểm trách nhiệm dân sự bắt buộc và phải mang theo bảo hiểm khi đi đường. Vì vậy, việc mua bảo hiểm với không ít chủ mô tô, xe máy là để bảo đảm điều kiện tham gia giao thông chứ không mang nhiều ý nghĩa về bảo hiểm.

Theo quy trình, thủ tục muốn đòi được bảo hiểm thì phải có đầy đủ hồ sơ về tai nạn thuộc diện được bảo hiểm (hồ sơ tai nạn của cảnh sát giao thông, mở tờ khai, khai báo tai nạn), mức độ thiệt hại… hoàn toàn không đơn giản, thuận tiện cho người dân.

Theo luật sư Phạm Đức Toàn - Đoàn luật sư TP.HCM cho rằng: "Nếu mua bảo hiểm chủ yếu để đối phó khi đi đường thì đã đến lúc cần bỏ quy định mua bảo hiểm trách nhiệm dân sự bắt buộc".

Đồng tình, ông Lê Trung Tính - chủ tịch Hiệp hội Vận tải ô tô hành khách TP.HCM - cho rằng trên thực tế, bảo hiểm cho ô tô hiện nay làm được nhiều việc có lợi ích thực sự, còn bảo hiểm trách nhiệm dân sự xe máy không hiệu quả. Do lượng xe máy quá nhiều, thủ tục lại phức tạp, gây tốn kém tiền bạc, thời gian cho nhân dân.

Vì vậy ông Tính cho rằng thời điểm này đề xuất bỏ bắt buộc mua bảo hiểm xe máy là hợp lòng dân. Tuy nhiên, chỉ bỏ việc bắt buộc, còn người dân có điều kiện hoặc thấy việc mua bảo hiểm là cần thiết thì vẫn có thể mua bảo hiểm.

Đang đề xuất bỏ bảo hiểm bắt buộc đối với xe máy

Cuối năm ngoái, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đã góp ý về Dự thảo Nghị định quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, bảo hiểm cháy, nổ bắt buộc, bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng.

Khảo sát của VCCI cho thấy, trong thời gian qua, việc thực hiện các loại bảo hiểm bắt buộc đã được chứng minh là mang lại nhiều lợi ích xã hội nhưng với bảo hiểm trách nhiệm dân sự của chủ xe máy thì không.

Sau hơn 10 năm triển khai Nghị định 103/2008/NĐ-CP, tỷ lệ chi trả bảo hiểm bắt buộc trách nhiệm dân sự với xe máy vẫn ở mức rất thấp, gần 6% năm 2019 (45 tỷ đồng chi trả trên 765 tỷ đồng phí bảo hiểm).

Tỷ lệ này thấp hơn rất nhiều các loại bảo hiểm bắt buộc khác, cụ thể, tỷ lệ chi trả của bảo hiểm trách nhiệm dân sự của ô tô là khoảng 33%, bảo hiểm cháy nổ là 31%.

Theo VCCI, so với biện pháp đòi bồi thường khác, bảo hiểm có ưu điểm là chi trả nhanh hơn đối với người bị tai nạn và giảm áp lực tài chính đối với người phải bồi thường, từ đó tạo ra giá trị thặng dư cao hơn cho cùng một số tiền bồi thường.

Tuy nhiên, cơ quan này cho hay với số tiền chi trả 45 tỷ đồng rất khó có thể thuyết phục rằng lợi ích mang lại từ khoản tiền bồi thường bảo hiểm trách nhiệm dân sự của chủ xe máy lớn hơn chi phí xã hội phải bỏ ra là 765 tỷ đồng. Như vậy, nhìn về mặt tổng lợi ích cho xã hội, bảo hiểm bắt buộc với xe máy không bảo đảm nguyên tắc lợi ích lớn hơn chi phí.

Vì vậy, VCCI đề nghị cơ quan soạn thảo cân nhắc thu hẹp phạm vi chủ thể có nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới, theo hướng loại trừ trường hợp xe máy. Theo đó, việc mua bảo hiểm xe máy, bao gồm cả bảo hiểm trách nhiệm dân sự và các loại bảo hiểm khác, sẽ dựa trên sự tự nguyện thỏa thuận của các bên.

Không mang theo bảo hiểm xe máy bị phạt bao nhiêu tiền?

Theo quy định tại điểm d khoản 2 Điều 58 Luật Giao thông đường bộ 2008 và Nghị định 03/2021/NĐ-CP, người tham gia giao thông phải mang theo bảo hiểm xe máy bắt buộc.

Nếu người điều khiển xe không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới (bảo hiểm xe máy) còn hiệu lực thì bị phạt từ 100.000 đồng đến 200.000 đồng (điểm a, khoản 2 Điều 21 Nghị định 100/2019/NĐ-CP, khoản 11 Điều 2 Nghị định 123/2021/NĐ-CP).

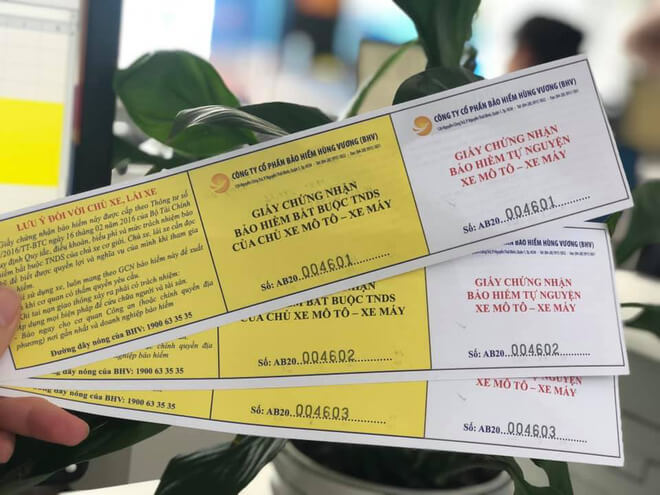

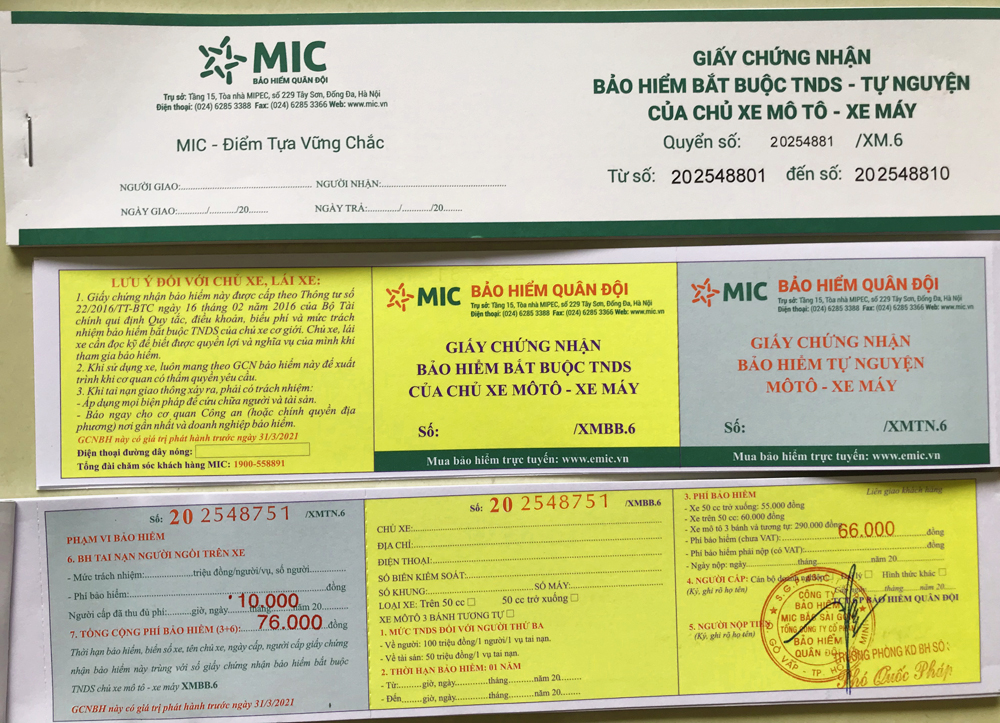

Trên thị trường hiện nay, nhiều đơn vị bán bảo hiểm xe máy như Bảo hiểm Bảo Việt, Bảo hiểm Quân đội MIC, Tổng công ty bảo hiểm PVI... Chi phí để mua bảo hiểm xe máy bắt buộc dao động từ 55.000 - 66.000 đồng/năm. Phí tối thiểu đối với bảo hiểm tự nguyện là 10.000 đồng/người/năm, xe máy được chở tối đa 2 người nên có giá 20.000 đồng/2 người/năm.

Bảo hiểm xe máy được chia làm 2 loại là bảo hiểm trách nhiệm dân sự bắt buộc và bảo hiểm tự nguyện. Trong khi bảo hiểm xe máy bắt buộc hướng đến việc giúp cho người mua bảo hiểm bồi thường thiệt hại cho bên thứ ba, bảo hiểm tự nguyện nhằm mục đích đề phòng trường hợp người điều khiển xe xảy ra tai nạn, rủi ro.

Đăng ký Channel CafeAuto để theo dõi các video Đa số người dân mua bảo hiểm xe máy chỉ để đối phó mới nhất!

Đăng ký Channel CafeAuto để theo dõi các video Đa số người dân mua bảo hiểm xe máy chỉ để đối phó mới nhất!