Bảo hiểm xe máy bắt buộc không chỉ là một trong những giấy tờ cực kỳ quan trọng mà còn giúp cho bạn an tâm trước các rủi ro về trách nhiệm pháp lý, hư hỏng hay mất cắp xe mà không cần mất nhiều chi phí.

Vậy bảo hiểm xe máy bắt buộc là gì?

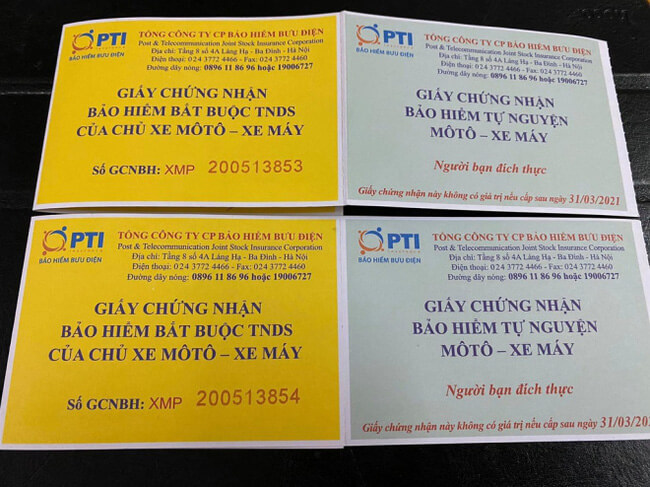

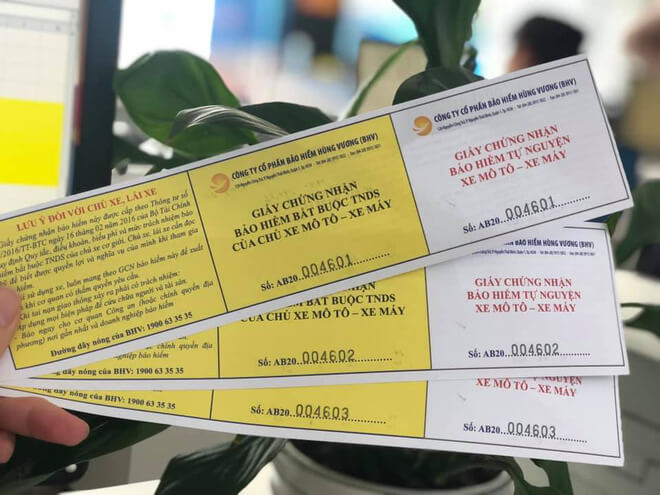

Bảo hiểm xe máy bắt buộc (hay có tên gọi đầy đủ là bảo hiểm bắt buộc TNDS của chủ xe mô tô – xe máy), đây là một trong những loại giấy tờ mà người điều khiển xe cơ giới phải mang theo khi tham gia giao thông tại Việt Nam theo quy định tại Thông tư số 22/2016/TT-BTC ra ngày 16/02/2016.

Bảo hiểm xe máy bắt buộc thuộc loại hình bảo hiểm trách nhiệm dân sự đối với bên thứ ba (bên bị gây tai nạn). Mục đích chính của sản phẩm bảo hiểm này dùng để khắc phục hậu quả tai nạn cho nạn nhân và đảm bảo trách nhiệm của người điều khiển xe máy khi tham gia giao thông đường bộ.

Như vậy thì bảo hiểm xe máy bắt buộc có tác dụng gì?

Bảo hiểm xe máy bắt buộc hướng đến việc giúp cho người mua bảo hiểm bồi thường thiệt hại cho bên thứ ba. Trong các trường hợp xảy ra rủi ro, tai nạn thuộc phạm vi bảo hiểm, người điều khiển xe mô tô, xe máy có bằng lái hợp pháp sẽ không phải đền bù cho người bị va chạm và cho người ngồi trực tiếp trên xe.

Thay vào đó, đơn vị bảo hiểm sẽ thay cho chủ xe tiến hành việc chi trả phần trách nhiệm dân sự này. Những thiệt hại về xe và thân thể của chính bản thân chủ phương tiện gây tai nạn sẽ không được bảo hiểm.

Bên cạnh đó, với bảo hiểm xe máy bắt buộc, tất cả thiệt hại về thân thể của bên thứ ba đều được công ty bảo hiểm bồi thường dù nạn nhân có lỗi hay không.

Về phương tiện, bên bảo hiểm cần phải căn cứ vào tính chất của tai nạn để xem xét bồi thường cho bên thứ ba. Xe đi đúng luật sẽ nhận được chi trả và ngược lại, sai luật sẽ không được bồi thường. Nếu là lỗi hỗn hợp, việc bồi thường sẽ dựa theo kết luận của cảnh sát giao thông.

Bảo hiểm cho xe máy hiện tại đang có bao nhiêu loại?

Theo quy định tại khoản 3 Điều 4 Nghị định 03/2021/NĐ-CP, hiện đang có 2 loại bảo hiểm xe máy: Bảo hiểm xe máy bắt buộc trách nhiệm dân sự (TNDS) và Bảo hiểm xe máy tự nguyện.

Trong đó, Bảo hiểm xe máy TNDS là bảo hiểm bắt buộc chủ xe máy, xe mô tô phải có khi tham gia giao thông theo quy định của Nhà nước. Khi có tai nạn xảy ra, bảo hiểm TNDS sẽ bồi thường thiệt hại cho người bị tai nạn do lỗi của chủ xe cơ giới (chứ không phải bồi thường cho chủ xe).

Người bị tai nạn sẽ được bảo hiểm chi trả quyền lợi bồi thường cho những thiệt hại về người và tài sản do lỗi của chủ phương tiện gây ra theo đúng quy định của pháp luật. Người tham gia bảo hiểm sẽ không phải tự mình đền bù thiệt hại. Mức bồi thường là số tiền tối đa doanh nghiệp bảo hiểm chi trả, cụ thể:

- Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 150.000.000 đồng/1 người/1 vụ tai nạn.

- Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 50.000.000 đồng/1 vụ tai nạn.

Bảo hiểm xe máy tự nguyện, như tên gọi là loại bảo hiểm không bắt buộc. Người tham gia giao thông có thể mua nhằm mang lại quyền lợi chi trả bồi thường tài chính về tài sản hoặc người ngồi trên xe (bao gồm chủ xe và người đi cùng) khi gặp tại nạn, sự cố cháy nổ hoặc trộm cướp.

Tùy vào loại hợp đồng bảo hiểm được ký giữa người mua và công ty bảo hiểm, đối tượng áp dụng, phạm vi trách nhiệm và mức bồi thường sẽ được quy định trong hợp đồng.

Mua bảo hiểm xe máy bao nhiêu tiền?

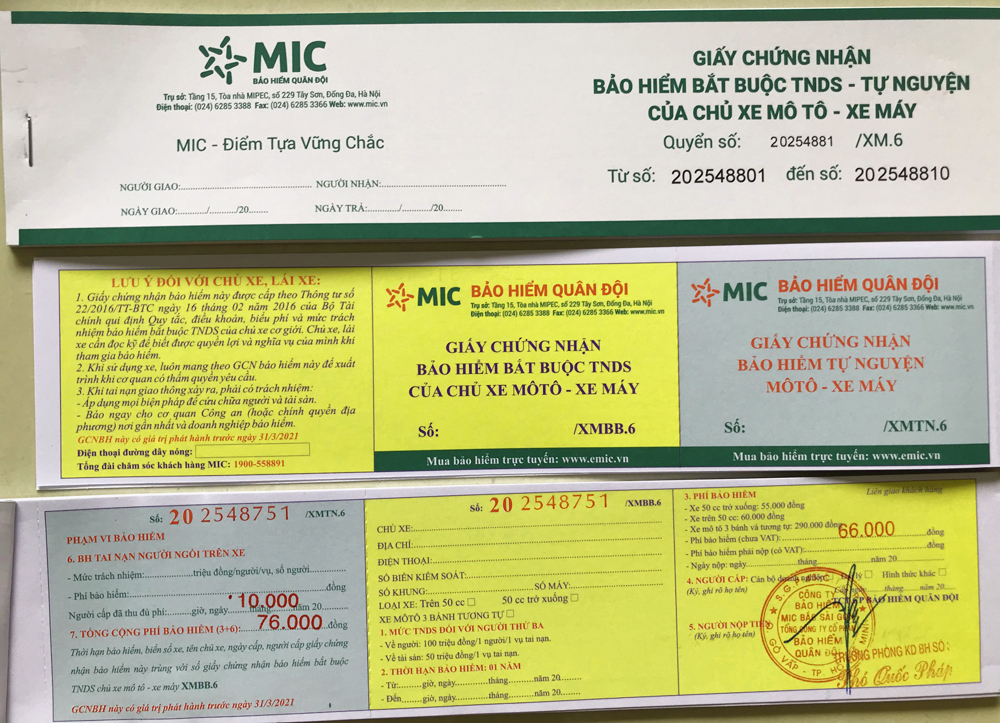

Giá bán của bảo hiểm xe máy bắt buộc dao động từ 55.000 - 66.000 đồng/năm tùy vào loại phương tiện, cụ thể (tất cả đều đã bao gồm VAT):

- Xe máy điện - 60.500 đồng/năm.

- Xe máy dưới 50 phân khối (dưới 50 cc) - 60.500 đồng/năm.

- Xe máy (mô tô) trên 50cc - 66.000 đồng/năm và Xe phân khối lớn (trên 175cc), xe mô tô 3 bánh, các loại xe khác - 319.000 đồng/năm.

Khác với bảo hiểm xe máy bắt buộc, giá bán của bảo hiểm xe máy tự nguyện sẽ tùy thuộc vào thỏa thuận giữa người mua và các công ty bảo hiểm về đối tượng được bảo vệ:

- Với đối tượng bảo vệ là người, phí bảo hiểm tự nguyện được tính theo công thức (% phí bảo hiểm x Mức trách nhiệm bảo hiểm x Số chỗ ngồi).

- Đối tượng bảo vệ là tài sản (chiếc xe) sẽ công thức tính phí (% phí bảo hiểm x Mức trách nhiệm bảo hiểm x Tấn trọng tải).

Mua bảo hiểm xe máy cần giấy tờ gì và mua ở đâu?

Đăng ký bảo hiểm bắt buộc cho xe máy rất đơn giản, bạn chỉ cần chuẩn bị: Giấy đăng ký xe (hay còn gọi là cà vẹt xe) và Chứng minh nhân dân (hay Căn cước công dân).

Theo quy định của Bộ Tài chính, doanh nghiệp bảo hiểm được phép tự in Giấy chứng nhận bảo hiểm theo đúng mẫu do Bộ Tài chính quy định. Vì vậy, bạn có thể mua bảo hiểm xe máy tại các công ty bảo hiểm trên thị trường. Ngoài ra, bạn cũng có thể mua tại các điểm bán bảo hiểm xe máy khác như tại các ngân hàng hay cây xăng.

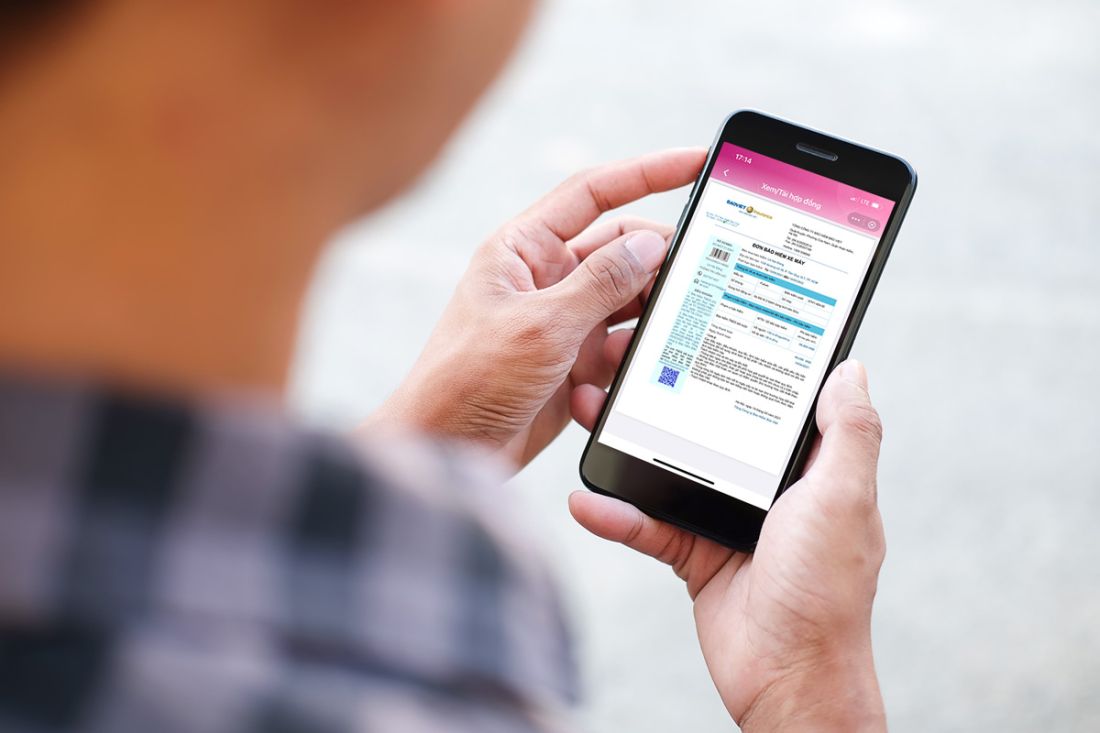

Có nên mua bảo hiểm xe máy bản điện tử (bảo hiểm xe máy bắt buộc online) thay cho bản giấy?

Theo quy định mới của Chính phủ, từ ngày 01/03/2021, giấy chứng nhận điện tử của bảo hiểm xe máy chính thức được áp dụng song song với hình thức thẻ giấy truyền thống, chủ xe cơ giới có thể sử dụng giấy chứng nhận bảo hiểm điện tử thay cho thẻ giấy.

Như vậy, người tham gia giao thông có thể sử dụng bảo hiểm xe máy bắt buộc bản điện tử và xuất trình bảo hiểm xe máy bắt buộc bản điện tử cho cơ quan chức năng.

Không mang theo bảo hiểm xe máy bắt buộc bị phạt bao nhiêu tiền?

Theo quy định tại điểm d khoản 2 Điều 58 Luật Giao thông đường bộ 2008 và Nghị định 03/2021/NĐ-CP, người tham gia giao thông phải mang theo bảo hiểm xe máy bắt buộc.

Nếu người điều khiển xe không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới (bảo hiểm xe máy) còn hiệu lực thì bị phạt từ 100.000 đồng đến 200.000 đồng (điểm a, khoản 2 Điều 21 Nghị định 100/2019/NĐ-CP, khoản 11 Điều 2 Nghị định 123/2021/NĐ-CP).

Những trường hợp nào sẽ không được doanh nghiệp bảo hiểm xe máy bồi thường?

Những trường hợp không được doanh nghiệp bảo hiểm xe máy bồi thường thường thiệt hại đối với các trường hợp sau:

- Hành động cố ý gây thiệt hại của chủ xe cơ giới, người lái xe hoặc người bị thiệt hại.

- Người lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe cơ giới. Trường hợp người lái xe gây tai nạn cố ý bỏ chạy nhưng đã thực hiện trách nhiệm dân sự của chủ xe cơ giới thì không thuộc trường hợp loại trừ trách nhiệm bảo hiểm.

- Người lái xe chưa đủ độ tuổi hoặc quá độ tuổi điều khiển xe cơ giới theo quy định pháp luật về giao thông đường bộ, người lái xe không có giấy phép lái xe hoặc sử dụng giấy phép lái xe không hợp lệ (có số phôi ghi ở mặt sau không trùng với số phôi được cấp mới nhất trong hệ thống thông tin quản Lý giấy phép lái xe) hoặc sử dụng giấy phép lái xe không do cơ quan có thẩm quyền cấp, giấy phép lái xe bị tẩy xóa hoặc sử dụng giấy phép lái xe hết hạn sử dụng tại thời điểm xảy ra tai nạn hoặc sử dụng giấy phép lái xe không phù hợp đối với xe cơ giới bắt buộc phải có giấy phép lái xe.

- Trường hợp người lái xe bị tước quyền sử dụng giấy phép lái xe có thời hạn hoặc bị thu hồi giấy phép lái xe thì được coi là không có giấy phép lái xe.

- Thiệt hại gây ra hậu quả gián tiếp bao gồm: Giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại.

- Thiệt hại đối với tài sản do lái xe điều khiển xe mà trong máu hoặc hơi thở có nồng độ cồn, sử dụng ma túy và chất kích thích bị cấm theo quy định của pháp luật.

- Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

- Chiến tranh, khủng bố hay động đất.

Đăng ký Channel CafeAuto để theo dõi các video Bạn có chắc đã biết hết những gì về bảo hiểm xe máy bắt buộc? mới nhất!

Đăng ký Channel CafeAuto để theo dõi các video Bạn có chắc đã biết hết những gì về bảo hiểm xe máy bắt buộc? mới nhất!